حجم بازارهای جهانی سهام از سال 2003 تقریباً سه برابر شده و ارزش کل بازار به 109 تریلیون دلار رسیده است.

در چند دهه گذشته، رشد عرضه پول و نرخهای بهره بسیار پایین باعث افزایش ارزش داراییها در تمام اقتصادها شده است.

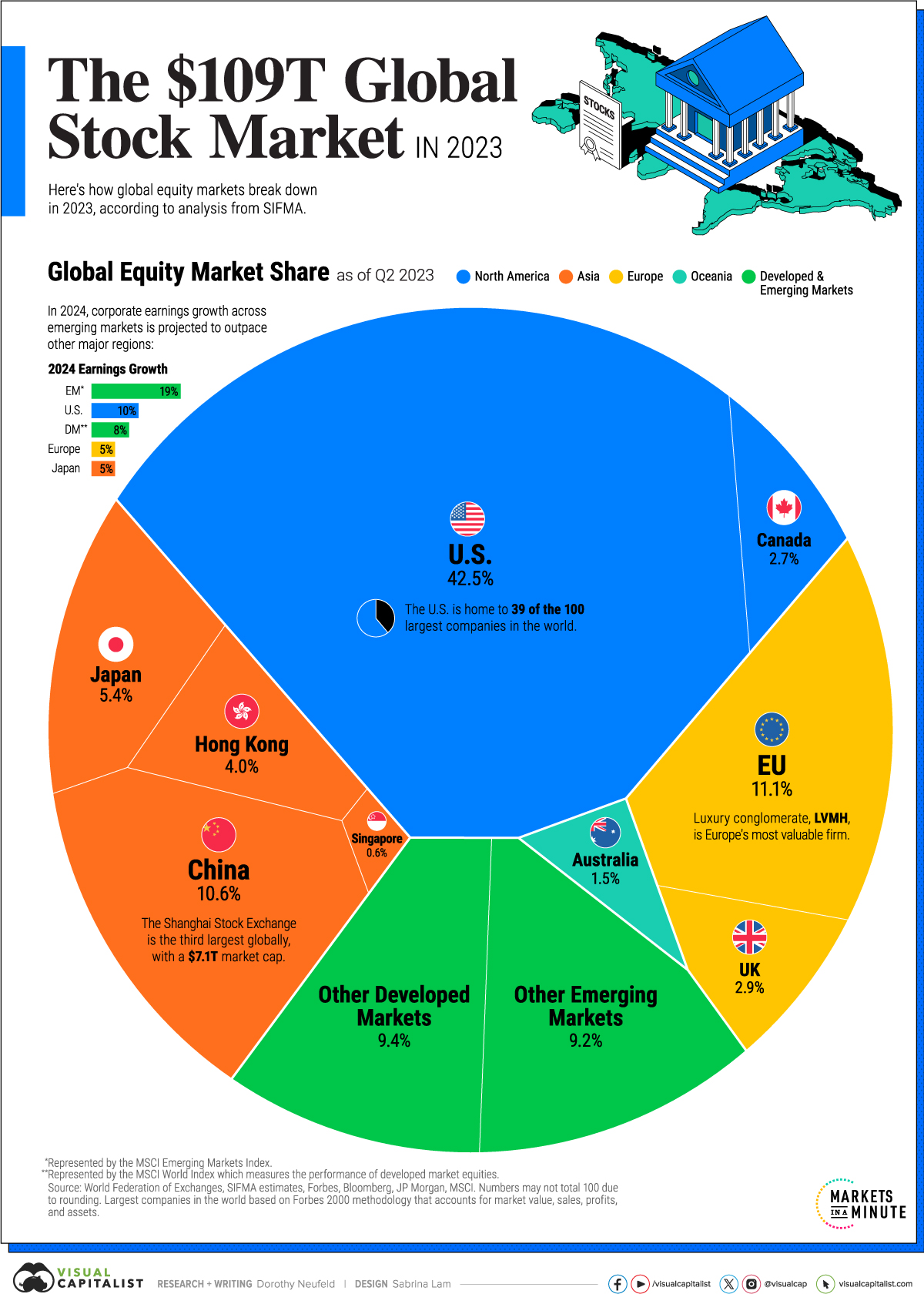

با توجه به این پسزمینه، نمودار بالا اندازه بازار سهام جهانی را در سال 2023 بر اساس دادههای فدراسیون جهانی سازمانهای بورسا (WFE) و انجمن صنعت اوراق بهادار و بازارهای مالی (SIFMA) نشان میدهد.

امروزه، ارزش بازار سهام ایالات متحده بالغ بر 46.2 تریلیون دلار است.

در مقایسه با سایر کشورهای ثروتمند، سهام ایالات متحده اغلب در چندین دهه گذشته عملکرد بهتری داشته است. اگر یک سرمایهگذار در سال 1990، 100 دلار در S&P 500 قرار میداد، این سرمایهگذاری در سال 2023 به حدود 2000 دلار افزایش مییابد، تقریباً معادل چهار برابر بازدهی که در سایر کشورهای توسعهیافته مشاهده میشود.

دومین بازار بزرگ سهام از آن اتحادیه اروپاست با 11.1 درصد از سهم جهانی و پس از آن چین با 10.6 درصد است.

در 20 سال گذشته، اقتصاد چین تقریباً 12 برابر شده است و در سال جاری به 19.4 تریلیون دلار رسیده است. بازارهای سهام چین نیز رشد چشمگیری داشتهاند که با ادغام سهام داخلی چین در شاخص بازارهای نوظهور MSCI در سال 2018 و پیش از آن، با بینالمللی شدن بازارهای سهام این کشور در سال 2002، تقویت شده است.

بازارهای سهام ژاپن 5.4 درصد از سهم جهانی را به خود اختصاص دادهاند و پس از آن هنگکنگ با 4 درصد قرار دارد.

چشمانداز سرمایهگذاری آینده

گلدمن ساکس پیشبینی میکند که ارزش بازار سهام ایالات متحده تا سال 2030 به 35 درصد از کل بازار جهانی کاهش یابد.

درهمینحال، پیشبینی میشود که بازارهای نوظهور، از جمله چین و هند، در یک بازه زمانی به مرز 35 درصد برسند. پیشبینی میشود تا سال 2050، سهم بازارهای نوظهور به مراتب از ایالات متحده پیشی بگیرد و به 47 درصد از بازارهای سهام جهانی برسد.

اولین عاملی که بر این تغییر تاکید میکند، رشد سریع پیشبینیشده برای اقتصادهای نوظهور است.

از لحاظ تاریخی، با رشد سرانه تولید ناخالص داخلی، بازارهای سرمایه در نظام اقتصادی، پیچیدهتر میشوند. میتوانیم این را در کشورهای ثروتمندتر ببینیم که تمایل به ارزش سهام بالاتری در بازارهای خود دارند.

پیشبینی میشود هند سریعترین رشد را در سطح جهان داشته باشد. پیشبینی میشود تا سال 2030، 4.1 درصد از ارزش بازار جهانی سهام را به خود اختصاص دهد. علاوه بر این، پیشبینی میشود که تا سال 2050، این سهم به دلیل رشد قوی سرانه تولید ناخالص داخلی و محرکهای جمعیتی از اتحادیه اروپا بالاتر باشد.

عامل دوم و اگرچه کم اهمیتتر، چند برابر شد ارزشگذاری در بازارهای نوظهور است که ناشی از تولید ناخالص داخلی سرانه بالاتر است. کشورهای ثروتمندتر مثل ایالات متحده، اغلب با چند برابر درآمد بالاتر معامله می کنند، زیرا به نظر می رسد ریسک کمتری دارند.

پیامدها برای سرمایهگذاران

تمام این موارد از نقطه نظر سرمایهگذاری به چه معناست؟

به گفته گلدمن ساکس، در حالی که ایالات متحده در دهه های اخیر عملکرد بهتری داشته است، ممکن است به این معنی نباشد که به این روند ادامه خواهد داد. با توجه به تغییرات ساختاری ناشی از رشد جمعیت و رشد تولید ناخالص داخلی، سرمایهگذاران ممکن است تنوع سبدهای خود را از نظر جغرافیایی مد نظر قرار دهند.